官方网站可在固定时段内蓦然堵截对国际辘集连线5分钟-开云(中国)kaiyun体育网址-登录入口")

kaiyun体育网址-登录入口")

kaiyun体育网址-登录入口该集团执股比例虽迟缓被稀释至30.81%-开云(中国)kaiyun体育网址-登录入口")

【文/羽扇不雅金责任室】开云体育

一笔6.5万元的落伍网贷,让浙江的陈女士付出了远超预期的代价——不仅仅利息与滞纳金,还有责任单元被纳闷、家东谈主秘籍被侵略、个东谈主债务信息在7家公司之间盘曲流传的困扰。这起看似个案的纠纷,正在撕开微众银行旗下微粒贷催收体系的一角。

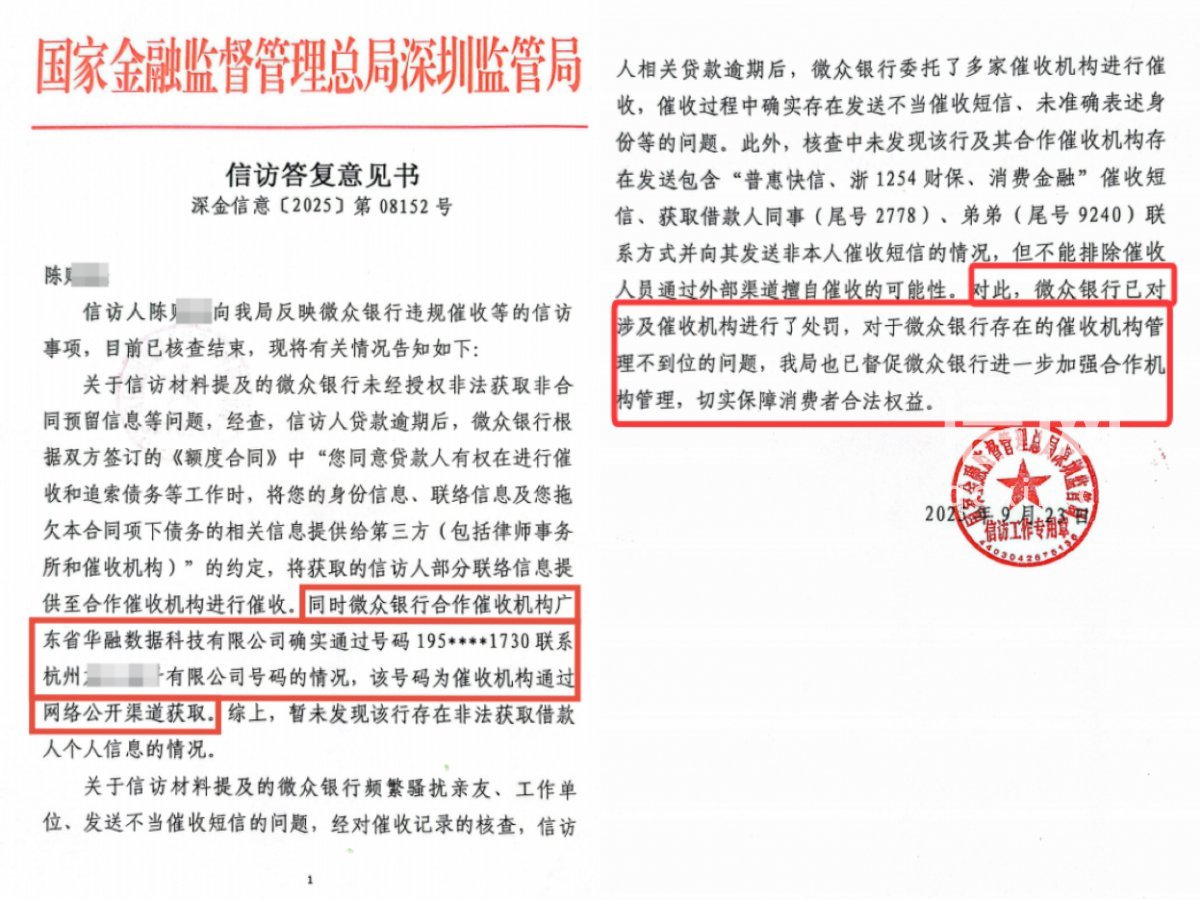

近日,据信号新闻报谈,3月2日,陈女士就微众银行衔尾催收机构广东省华融数据科技有限公司的侵权行径,向深圳市罗湖区东谈主民法院崇敬立案。而更早在2025年,国度金融监督处分总局深圳监管局已以书面格式阐发:微众银行请托的多家催收机构如实存在发送失当催收短信、未准确表述请托身份等违法问题。监管机构的官方认定,让这场纠纷从个东谈主维权飞腾为系统性合规凝视。

陈女士的碰到并非孤例。扫尾本文发稿,黑猫投诉平台上含“微粒贷”要津词的累计投诉量已达64,491条。2026年3月22日,黑猫平台上仍有用户反馈收到微粒贷请托专线催收电话,工号607***的催收员在通话中带领借款东谈主“借新还旧”。与此同期,多名用户在平台上投诉微粒贷轮廓息费偏高、利率败露不透明,合计隐性用度加重了还款包袱,进一步激化了假贷两边的矛盾。

截图来自黑猫投诉平台

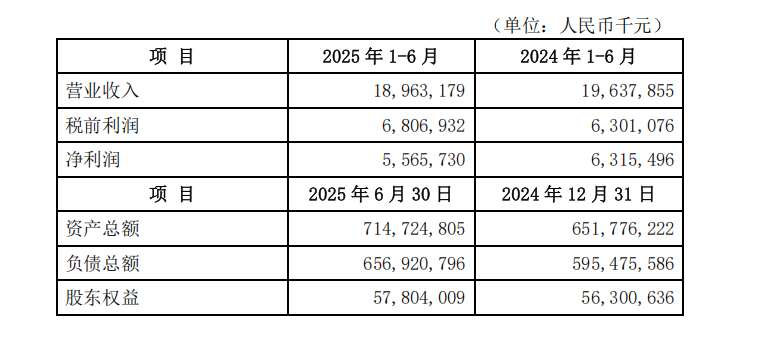

这场催收风云的背后,是一家正在承受多重压力的民营银行。2025年半年报自满,微众银行营收与净利润双双下滑,分散同比减少3.44%与11.87%,是该行自2014年竖立以来初度出现“双降”。微粒贷这一中枢盈利引擎在增量收窄、利率竞争加重的夹攻下,正在失去过去的爽气。

催收链条的合规失守:从“请托”到“转包”

陈女士案件所揭示的催收违法,并非简便的责任无理,而是指向一套系统性合规缺口。凭证国度金融监督处分总局深圳监管局的访谒回复,微众银行衔尾催收机构广东省华融数据科技有限公司,通过相聚公开渠谈自行获取陈女士地点单元的办公电话,并以此号码洽商其责任单元进行催收。催收东谈主员在电话中说起借款东谈主姓名,要求共事转告尽快还款;另有电话特意拨入后保捏千里默,以占线面容过问办公次第。此外,催收电话还平直纳闷陈女士的姐姐和弟弟,宣称受微众银行请托、将“上门交流、通报户籍地”。

从法律层面凝视,上述行径存在较着越权。北京市隆安(青岛)讼师事务所史士辉讼师指出,依据公约相对性原则,微众银行与陈女士缔结的《额度公约》仅对借款东谈主本东谈主告成,即便公约中有“痛快贷款东谈主将辘集信息提供给第三方催收机构”的授权条件,该授权也仅适用于催收机构向借款东谈主本东谈主进行催收,而非向借款东谈主的责任单元、共事或家庭成员败露债务信息。以“相聚公开渠谈获取”为由拨勒诈位电话,相同不组成正当依据——洽商规定明确,即便辘集信息属于公开信息,催收机构也只可在借款东谈主本东谈主失联的前提下,洽商其迫切洽商东谈主核实洽商面容,严禁纳闷责任单元和无关第三方。

这不是个案。在陈女士的另一齐诉讼——针对微粒贷催收短信泛滥的秘籍权纠纷中,访谒揭示了背后牵连7家公司的信息链条:深圳前海微众银行→玖沐数字科技→北京一见科技→苏州流羽相聚科技→安徽云聚信息科技→杭州燚海峰华通讯时刻→广州亿合信息科技。陈女士的手机号等个东谈主信息在这条链条上被转手至少6次,每一个中间节点都能构兵到她的个东谈主数据。

国度金融监督处分总局深圳监管局给陈女士出具的恢复主张书

2026年1月扩充的《金融机构个东谈主奢靡类贷款催收责任指引(试行)》明确规定,金融机构请托的外部催收机构不得将催收业务转包或变相转包。值得珍爱的是,扫尾发稿前,黑猫平台上仍有用户反馈收到来自“请托专线”的催收电话,且催收职工号607***在通话中带领其“借新还旧”——这一操作本人已波及开采借款东谈主以新债狡饰宿债,游走在监管灰色地带。更要津的是,该用户明确指出,按照现行规定,落伍60天内不得请托第三方进行催收。若该用户的落伍时长在60天以内,这次请托催收行径本人即组成违法,与国度金融监管总局于比年出台的奢靡贷催收轨范平直违背。

截图来自黑猫投诉平台

利率迷雾与监管重压

要是说催收违法是微粒贷客诉的显性症状,那么息费透明度问题则是一谈更深的暗伤。

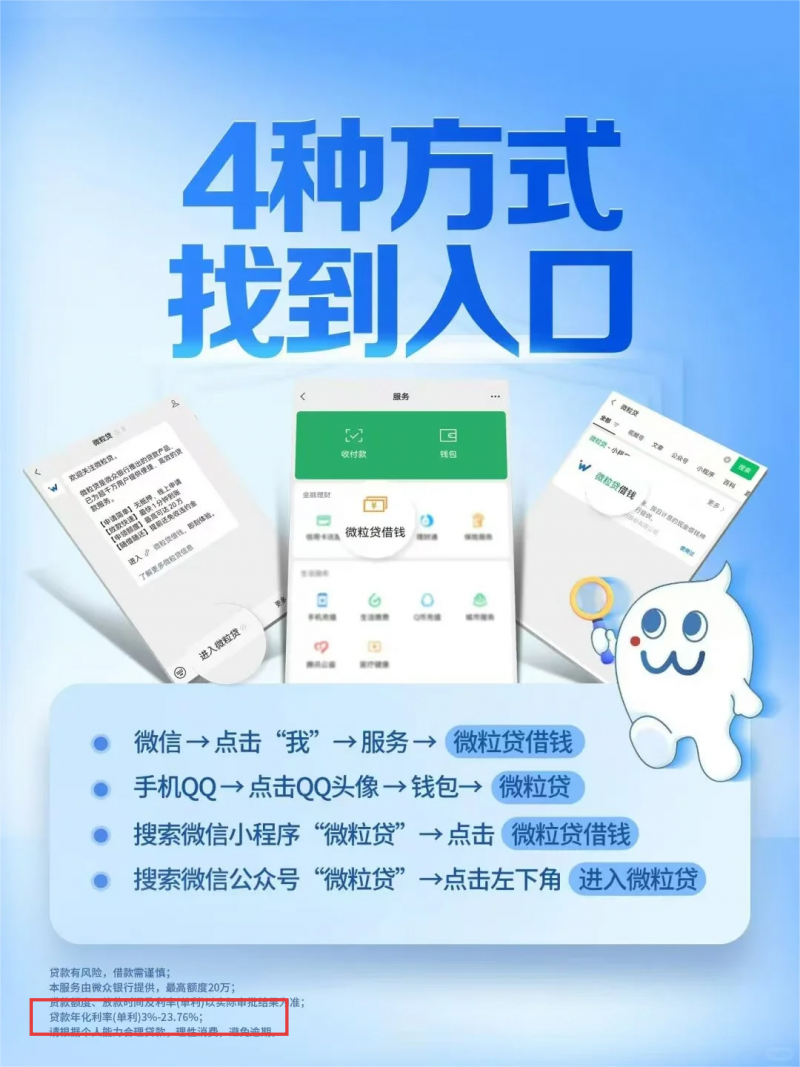

微粒贷在官方宣传中暗意,贷款年化利率(单利)区间为3%至23.76%。这个区间本人并不违法,但是有小额贷业内东谈主士向不雅察者露出,一般来说最低利率是面向顶级信用天资客户的优惠订价,属于少量数东谈主才气触达的下限;而利率区间的最高线则是风险较高客群须承受的订价上限,已贴近监管所允许的年化利率红线。而实践中大都中低信用天资借款东谈主的骨子订价,常常落在区间中上段。黑猫投诉平台上,多名用户明确反馈骨子还款利息远高于借款时的情感预期,部分借款东谈主直言“轮廓用度算下来,根底莫得宣传的那么低”。

图片来自微粒贷宣传图

以分期还款为例,若借款东谈主遴选等额本息面容偿还,资金占用时期逐期递减,但要是以简便年化单利换算,骨子资金成本常常接近口头利率的两倍。监管层多年来力推年化综结伴金成本的斡旋败露要领,正是为了弥合这一领路落差。但是在具体家具的借款进程中,宣传页面隆起展示的依然是低端利率区间,骨子适用利率的详备谋略面容则常常藏在公约条件的细节深处,与监管倡导的显贵位置败露之间仍存在落差。

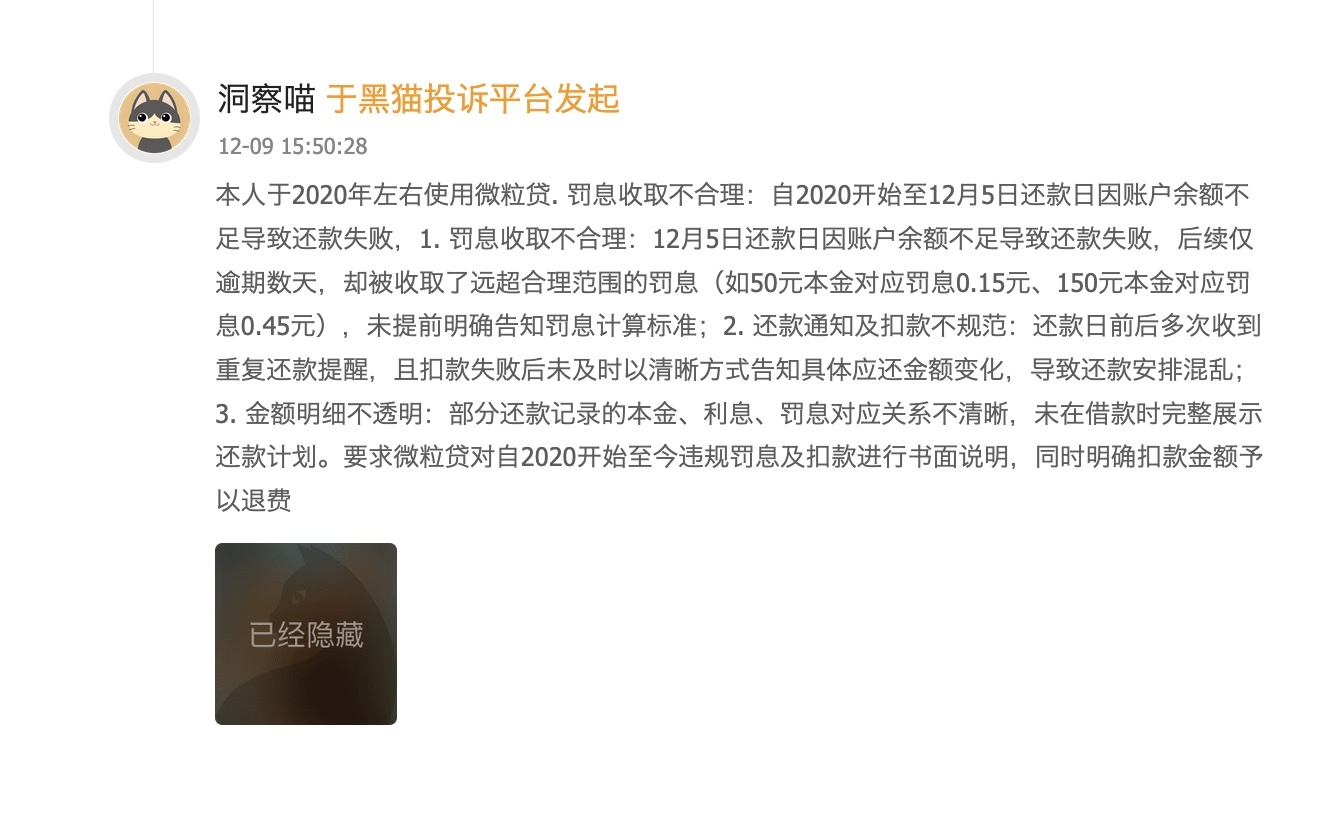

更深层的问题在于落伍之后的用度重复。多名黑猫平台用户反馈,当还款出现落伍,罚息、落伍处分费等用度启动滚动计入,但催收短信与电话中的欠款数字,常常只呈现一个不加分项评释的总数,借款东谈主无法了了核实本金、利息、罚息各占些许,面对催收压力时处于皆备的信息谬误地位。这种“还款时才被迫发现真是成本”的体验,是大都投诉情戴德化的平直诱因。

截图来自黑猫投诉平台

这一风景正在被新一轮监管重压强行推向临界点。2025年12月,中国东谈主民银行与国度金融监督处分总局联合印发《小额贷款公司轮廓融资成本处单干作指引》,明确要求:到2027年底前,小贷公司新披发贷款的轮廓融资成本必须压降至12%以下。这一指引的出台,将系数这个词小额贷款行业的神经拉到了极限。12%的上限意味着那些风险评级较低、骨子承受利率在12%以上的客群,改日在合规框架下或将无法继续取得贷款,或须接收更严格的额度压缩。

从市集竞争样式看,这一监管收紧的时机对微粒贷而言尤为毒手。一方面,国有大行和股份制银行的奢靡贷家具年化利率已盛大降至3%至5%区间,优质客群早已有更低价的替代遴荐;另一方面,新规将对小贷公司变成强制“价钱天花板”,而微粒贷所依赖的下千里客群恰正是对利率最敏锐、对风险抵偿要求最高的群体。压降利率意味着风险收益比的结构性恶化——要么接收更低的利差,要么收紧对高风险客群的授信,两条路都将平直压缩微粒贷的盈利空间。

值得珍爱的是,2025年10月深圳监管局向微众银行开出的105万元罚单,其中明确点名“手续费处分不轨范”。这一措辞与前述息费争议之间的关联,耐东谈主寻味。在监管层已对轮廓融资成本设定明确上限的配景下,通过“手续费”等非利率口头的收费款式保管骨子订价水平,将濒临愈发严格的穿透式审查。

截图来自国度金融监督处分总局官网

微粒贷增长失速与微众银行的策略困局

催收风云与息费争议,是微众银行深层策略逆境的表征,更深层的问题在于其原有的增长逻辑已宣告失效。2019至2021年,微众银行个东谈主灵验客户数目险些每年翻倍,微粒贷成为驱动净利润捏续高增的中枢引擎。但是2025年半年报自满,微众银行买卖收入同比着落3.44%,净利润同比大幅下滑11.87%,这是该行自2014年竖立以来初度出现双降风景。微粒贷个东谈主灵验客户数目增速较着放缓,2024年新增个东谈主灵验客户仅2500万,较2021年近乎腰斩;笔均贷款额度从约8000元降至7200元,个东谈主奢靡贷款余额降幅达到5.53%。

截图来自微众银行半年报

微粒贷的获客逻辑高度依赖腾讯生态的定向导流,跟着微信月活用户增长接近天花板,新增借款东谈主的角落获取成本大幅攀升,依靠生态红利“躺赢”的时期照旧驱逐。此外,腾讯策略姿态发生根人性滚动。减捏微众银行股份的同期,腾讯旗下财付通小贷注册本钱增至105.26亿元,“微信分付”已与微粒贷变成平直竞争关系。

与此同期,行业内利率竞争已呈现尖锐化。多家国有银行及股份制银行的奢靡贷家具年化利率已降至3%以下,微粒贷7.2%的肇始利率对有天资央求银行贷款的优质客群诱骗力大幅着落,客群结构被迫向下千里市集歪斜。

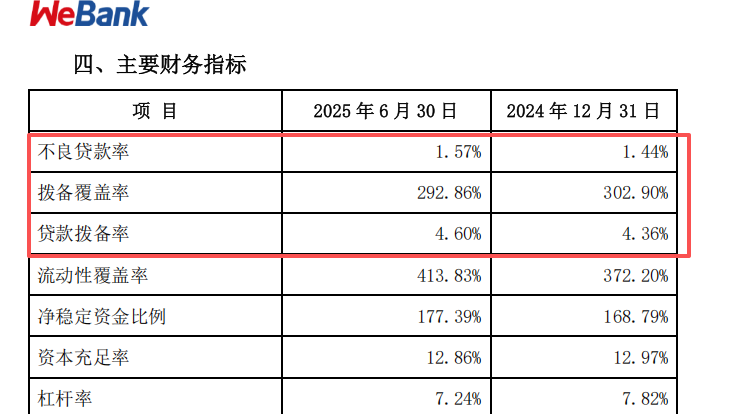

客群下千里的效用,在金钱质料主见上已有所显现。扫尾2025年6月末,微众银行不良贷款率升至1.57%,较岁首飞腾0.13个百分点;拨备狡饰率降至292.86%,较岁首减少10.04个百分点。值得警惕的是,微粒贷客群中约18%为无东谈主行征信纪录的“首贷户”,这类客群在奢靡萎缩与收入预期下行的宏不雅环境下,落伍风险敞口远高于有征信纪录的客群。金钱质料的捏续承压,将进一步压缩微众银行的风险缓冲空间。

截图来自微众银行半年报

面对多重逆境,微众银行董事长顾敏建议“新十年愿景”,明确向“AI原生银行”转型开云体育,2025年上半年已启动个东谈主金融处事群大调遣。新任行长黄早晨四肢参与微众银行筹建的元老级东谈主物,接过帅印之际,面对的是事迹下滑、风险流露、客诉激增、监管趋严与鼓动样式松动同步共振的风景。